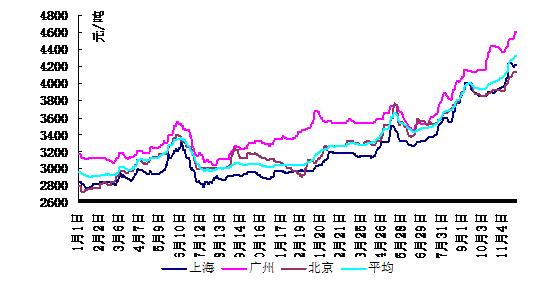

圖:2006-2007年國(guó)內(nèi)主要城市建筑鋼材價(jià)格走勢(shì)圖

11月份國(guó)內(nèi)建筑鋼材整體需求表現(xiàn)依然旺盛,截至月末,全國(guó)24個(gè)主要城市6.5mm普線平均市場(chǎng)價(jià)格在4116元/噸,較10月末上漲343元/噸;6.5mm高線平均價(jià)格在4383元/噸,較10月末上漲381元/噸;20mm螺紋鋼平均市場(chǎng)價(jià)格在4421元/噸,較10月末上漲380元/噸。

具體分地區(qū)看:上海地區(qū)本月在成交良好,經(jīng)銷(xiāo)商持續(xù)封盤(pán)的帶動(dòng)下,售價(jià)持續(xù)大幅上漲;同時(shí)外省資源補(bǔ)充有限,庫(kù)存總量偏低對(duì)價(jià)格的上漲也起到一定的推動(dòng)作用;截至月末,主導(dǎo)鋼廠6.5mm高線和16-25mm螺紋鋼主流價(jià)格分別在4440元/噸和4370元/噸,分別較11月末上漲390元/噸和430元/噸。

廣州地區(qū)11月份線材由于主導(dǎo)鋼廠資源投放有限,加之周邊地區(qū)小廠價(jià)格上漲明顯,推動(dòng)本月售價(jià)大幅飆升,截至月末,主導(dǎo)鋼廠6.5mm高線較10月末上漲580元/噸;螺紋鋼在主導(dǎo)鋼廠指導(dǎo)價(jià)格上調(diào)以及華北五廠價(jià)格大幅上漲的帶動(dòng)下,售價(jià)相應(yīng)上漲280元/噸。

北京地區(qū)受唐山電力事故影響,11月份新增資源有限,售價(jià)持續(xù)上漲;而在華北五廠12月份指導(dǎo)價(jià)格明朗后,售價(jià)再度大幅攀升;截至月末,主導(dǎo)鋼廠6.5mm高線和16-25mm螺紋鋼主流價(jià)格分別在4420元/噸和4390元/噸,分別較11月末上漲550元/噸和470元/噸。

重慶地區(qū)11月份以來(lái)主導(dǎo)鋼廠受鋼坯資源緊張制約,主導(dǎo)鋼廠市場(chǎng)投放量一直非常有限;由于資源短缺,市場(chǎng)信心充足,在鋼廠執(zhí)行價(jià)格不斷上調(diào)的帶動(dòng)下,售價(jià)持續(xù)上漲;截至月末,主導(dǎo)鋼廠6.5mm高線和16-25mm螺紋鋼售價(jià)分別在4460元/噸和4500元/噸,分別較10月份上漲460元/噸和300元/噸。

在大盤(pán)全面上漲的帶動(dòng)下,11月份西安市場(chǎng)線材螺紋整體大幅上漲300-450元/噸不等;如圖。

一、10月份中國(guó)建筑鋼材產(chǎn)量情況

截至10月末,國(guó)內(nèi)粗鋼、鋼材累計(jì)產(chǎn)量分別在40851.84萬(wàn)噸和46656.39萬(wàn)噸,分別較去年同期增長(zhǎng)18.1%和23.5%;其中鋼筋、線材累計(jì)產(chǎn)量分別在8322.1萬(wàn)噸和6711.35萬(wàn)噸,較去年同期分別增長(zhǎng)16.9%和15.7%,其中螺紋鋼增速較06年加快0.3個(gè)百分點(diǎn),線材下降2.6個(gè)百分點(diǎn)。

就10月單月看,鋼材、建筑鋼材的生產(chǎn)增速均有不同程度的下降;其中粗鋼、鋼材產(chǎn)量分別在4292.2萬(wàn)噸和4907.88萬(wàn)噸,分別較去年同期增長(zhǎng)13.5%和17%;日均產(chǎn)量分別在138.45萬(wàn)噸和158.31萬(wàn)噸,較9月份環(huán)比分別下降2.75%和2.25%;建筑鋼材方面,10月份鋼筋、線材產(chǎn)量分別在870.69萬(wàn)噸和693.89萬(wàn)噸,分別較去年同期增長(zhǎng)14.8%和10.9%,日均產(chǎn)量分別在28.08萬(wàn)噸和22.38萬(wàn)噸,環(huán)比分別下降0.20%和3.54%。

三、10月份中國(guó)建筑鋼材表觀消費(fèi)變化

(一)、10月份線材凈出口量繼續(xù)下降螺紋略有回升

據(jù)海關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,截至10月末,鋼材累計(jì)出口量在5376.14萬(wàn)噸,較去年同期增長(zhǎng)63.72%;累計(jì)進(jìn)口量在1418.84萬(wàn)噸,較去年同期下降8.65%。建筑鋼材方面,截至10月末,鋼筋累計(jì)出口量在551.85萬(wàn)噸,較去年同期增長(zhǎng)106.36%,累計(jì)進(jìn)口量在4.30萬(wàn)噸,較去年同期下降20.5%;線材累計(jì)出口量在551.74萬(wàn)噸,較去年同期增長(zhǎng)27.02%,累計(jì)進(jìn)口量在52.82萬(wàn)噸,較去年同期下降8.87%。

就10月單月看,鋼材、線材凈出口量均繼續(xù)下降,螺紋略有回升;其中鋼材出口量423.93萬(wàn)噸,較9月份環(huán)比下降20.13萬(wàn)噸,進(jìn)口量在121萬(wàn)噸,環(huán)比下降21.86萬(wàn)噸,凈出口量下降1.73萬(wàn)噸;建筑鋼材方面,線材出口量在29.20萬(wàn)噸,環(huán)比下降1.32萬(wàn)噸,進(jìn)口量在4.05萬(wàn)噸,環(huán)比下降0.57萬(wàn)噸;螺紋鋼出口量在28.26萬(wàn)噸,環(huán)比增加7.94萬(wàn)噸,進(jìn)口量在0.18萬(wàn)噸,環(huán)比下降0.21萬(wàn)噸。

對(duì)于后期鋼材出口,據(jù)市場(chǎng)消息稱(chēng),國(guó)家將再出臺(tái)新的鋼材出口關(guān)稅政策,其中鋼坯出口關(guān)稅在25%,長(zhǎng)材15%,焊管15%,執(zhí)行時(shí)間明年1月1日;另外隨著人民幣的不斷升值以及貿(mào)易摩擦的劇增,后期中國(guó)鋼材出口形勢(shì)愈加嚴(yán)峻;同時(shí)國(guó)內(nèi)市場(chǎng)價(jià)格的不斷走高也減弱了部分出口商的出口積極性。

(二)、10月份線材、螺紋鋼表觀消費(fèi)量的變化分析:

截至10月末,國(guó)內(nèi)線材累計(jì)表觀消費(fèi)量在6212.42萬(wàn)噸,較去年同期增長(zhǎng)14.53%,螺紋鋼累計(jì)表觀消費(fèi)量在7774.54萬(wàn)噸,較去年同期增長(zhǎng)13.38%,其中線材表觀消費(fèi)較9月份下降0.06個(gè)百分點(diǎn),螺紋表觀消費(fèi)增加0.37個(gè)百分點(diǎn)。

(三)、國(guó)內(nèi)主要市場(chǎng)庫(kù)存變化情況

07年以來(lái),全國(guó)建筑鋼材社會(huì)庫(kù)存在經(jīng)歷春節(jié)長(zhǎng)期的積累后,市場(chǎng)庫(kù)存達(dá)到本年底最高點(diǎn),隨后在國(guó)內(nèi)鋼廠資源供應(yīng)偏緊、市場(chǎng)需求旺盛的帶動(dòng)下,庫(kù)存持續(xù)下降,總庫(kù)存水平持續(xù)低于正常庫(kù)存量。

四、12月份中國(guó)建筑鋼材市場(chǎng)展望

2007年在政府采取有力宏觀調(diào)控措施的情況下,國(guó)內(nèi)關(guān)停、淘汰落后鋼鐵產(chǎn)能工作取得階段性進(jìn)展,但離政府預(yù)期還有一定的差距,預(yù)計(jì)后期節(jié)能減排、淘汰落后的力度將進(jìn)一步加劇,其中涉及多數(shù)小高爐、小煉鋼的停產(chǎn),對(duì)抑制建筑鋼材產(chǎn)能釋放將產(chǎn)生積極影響;但最終決定后期建筑鋼材市場(chǎng)總體走勢(shì)的主要是供需基本面,而國(guó)內(nèi)、國(guó)際宏觀環(huán)境、原材料等因素則依然是影響建筑鋼材市場(chǎng)走勢(shì)的主要因素;具體利弊因素如下:

(一)、08年國(guó)內(nèi)、國(guó)際經(jīng)濟(jì)依舊保持高速增長(zhǎng);

據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,今年前三季度我國(guó)GDP同比增長(zhǎng)11.5%,較去年同期加快0.7個(gè)百分點(diǎn),但第三季度增長(zhǎng)已經(jīng)出現(xiàn)放慢或趨緩的態(tài)勢(shì);對(duì)于08年的經(jīng)濟(jì)形勢(shì),部分研究機(jī)構(gòu)預(yù)測(cè),中國(guó)GDP預(yù)期將增長(zhǎng)9.5%,雖較07年有一定的回落,但仍維持在高位運(yùn)行。

另外,受能源價(jià)格大幅提升所拖累,08年全球經(jīng)濟(jì)有放緩趨勢(shì),據(jù)IMF國(guó)際貨幣基金組織預(yù)測(cè),07年、08年全球經(jīng)濟(jì)預(yù)計(jì)將分別增長(zhǎng)5.2%和4.8%,均低于06年的5.4%;但其中中東、獨(dú)聯(lián)體地區(qū)經(jīng)濟(jì)依然保持高速增長(zhǎng),07、08年中東地區(qū)經(jīng)濟(jì)增長(zhǎng)預(yù)期均在5.9%。總體而言,08年世界經(jīng)濟(jì)除美國(guó)、歐洲等發(fā)達(dá)經(jīng)濟(jì)體有衰退跡象外,其他新興發(fā)展中國(guó)家仍將保持良好態(tài)勢(shì)。

(二)、基礎(chǔ)建設(shè)、房地產(chǎn)等投資將保持高速增長(zhǎng);

據(jù)統(tǒng)計(jì)局最新數(shù)據(jù)顯示:截至到10月份,我國(guó)城鎮(zhèn)固定資產(chǎn)投資同比增長(zhǎng)26.9%,其中房地產(chǎn)投資19192億元,增長(zhǎng)31.4%;從施工和新開(kāi)工項(xiàng)目情況看,截止到10月底,城鎮(zhèn)50萬(wàn)元以上施工項(xiàng)目累計(jì)282512個(gè),同比增加33643個(gè);施工項(xiàng)目計(jì)劃總投資230757億元,同比增長(zhǎng)18.7%;新開(kāi)工項(xiàng)目191086個(gè),同比增加22518個(gè);新開(kāi)工項(xiàng)目計(jì)劃總投資66704億元,同比增長(zhǎng)26.5%。據(jù)以上數(shù)據(jù)顯示,目前國(guó)內(nèi)投資以及新開(kāi)工項(xiàng)目增速仍然偏高;同時(shí)據(jù)相關(guān)分析顯示:今年前10個(gè)月固定投資增長(zhǎng)主要來(lái)自于高耗能的第一產(chǎn)業(yè)以及房地產(chǎn),且地方政策的投資熱情明顯高于中央直接投資。

但考慮到前期宏觀調(diào)控實(shí)施后的效果存在一定的滯后性,預(yù)期08年國(guó)內(nèi)固定資產(chǎn)投資增速將出現(xiàn)下降,但預(yù)期下調(diào)后的增速仍高于建筑鋼材表觀消費(fèi)的增速,對(duì)明年建筑鋼材市場(chǎng)走勢(shì)仍將起到有力的拉動(dòng)作用。另近日國(guó)務(wù)院總理溫家寶在新加坡訪問(wèn)時(shí)表示:08年我國(guó)將加大廉租房以及經(jīng)濟(jì)適用房的建設(shè)力度,房地產(chǎn)建設(shè)投資仍將處于高位運(yùn)行。

(三)、原材料價(jià)位將維持高位運(yùn)行;

隨著海運(yùn)費(fèi)價(jià)格的上漲,07年中國(guó)進(jìn)口鐵礦石價(jià)格大幅飆升;而國(guó)內(nèi)礦由于產(chǎn)量增速下降,售價(jià)也出現(xiàn)明顯上漲;08年國(guó)際鐵礦石談判現(xiàn)已拉開(kāi)帷幕,據(jù)部分咨詢(xún)機(jī)構(gòu)表示,08財(cái)年鐵礦石合約價(jià)格有可能在07年基礎(chǔ)上上漲50%,這也預(yù)示著明年鐵礦石價(jià)位將繼續(xù)維持高位。同時(shí)據(jù)近期宏觀信息顯示,08年政府在節(jié)能減排、淘汰落后方面實(shí)施力度將進(jìn)一步加大;另外,受08年北京奧運(yùn)會(huì)影響,北京周邊不少鋼廠的鐵前工序?qū)⒈黄韧V梗讳撆髻Y源高位運(yùn)行以及資源緊張也將成為必然趨勢(shì)。

(四)、08年建筑鋼材表觀消費(fèi)量有望保持低速增長(zhǎng);

建筑鋼材作為低附加值鋼材品種,近兩年來(lái)新增產(chǎn)能釋放相對(duì)有限;同時(shí)不少大中型鋼廠已逐步將建筑鋼材產(chǎn)能向板材方面轉(zhuǎn)移,建筑鋼材產(chǎn)量近兩年逐步縮減;另外受原材料高位運(yùn)行影響,后期中小型調(diào)坯軋鋼廠產(chǎn)能也將受到一定的制約;總體而言,08年建筑鋼材產(chǎn)量將繼續(xù)保持低速增長(zhǎng)。

凈出口方面,據(jù)市場(chǎng)消息稱(chēng),08年鋼材出口加稅力度將進(jìn)一步加大,其中鋼坯征稅25%,板材稅率不變,長(zhǎng)材征稅15%;就長(zhǎng)材而言,在中東、獨(dú)聯(lián)體等地區(qū)基建需求旺盛的帶動(dòng)下,08年中國(guó)長(zhǎng)材出口形勢(shì)仍然樂(lè)觀;綜上,預(yù)期08年建筑鋼材表觀消費(fèi)量將保持低速增長(zhǎng)態(tài)勢(shì)。

(五)、鋼材運(yùn)營(yíng)成本上升;

為抑制資金流動(dòng)性過(guò)剩,今年以來(lái)央行連續(xù)9次上調(diào)存款準(zhǔn)備金,5次加息,導(dǎo)致目前鋼材市場(chǎng)貸款壓力逐步加大,且資金成本明顯上升;這一運(yùn)營(yíng)成本的上升對(duì)建筑鋼材底部?jī)r(jià)位的上漲也產(chǎn)生了一定的影響。

綜上預(yù)期12月份全國(guó)建筑鋼材市場(chǎng)將保持高位穩(wěn)健運(yùn)行,上漲幅度有限。