2010年以來中國經濟增速持續放緩。怎么理解這個經濟現象?為什么會持續這么長時間的下行?這對經濟學家是一項挑戰性的工作。

當前普遍的看法是中國經濟增長的持續下滑是內部的體制、機制、增長模式、結構性的問題所引起的。按照林毅夫教授歸納的說法就是,所謂體制問題就是說國有企業的比重還太高,國有企業的效率不高;所謂機制問題就是市場在資源配置當中起決定作用,但是改革還沒有完全落實,還有太多政府的干預;所謂增長模式問題是說中國的投資比重太高,那么造成消費不增長,這種模式不可持續;所謂結構性的問題就是供給側結構性改革所提出的:產能太大要去產能,庫存太多要去庫存,企業的杠桿率太高要降杠桿,企業的經營成本太多要降成本,制造業有很多產能過剩,但產能都在中低端,要補短板。

但是,如果比較同樣發展程度的其他所謂新興市場經濟體,在這同一時期其它三個金磚國家巴西、俄羅斯、印度的經濟表現也是總體持續下滑;東亞“四小龍”不存在中國大陸內部的體制機制結構問題,但是無論新加坡、韓國、香港地區還是臺灣地區在這個期間也持續下滑。因此,林毅夫教授認為唯一能解釋的就是外部性跟周期性問題。

中國經濟持續下行究竟是結構性問題還是周期性問題,兩種觀點就像永不相交的平行線,各說各話。

事實上,把中國經濟放在國際經濟大歷史視野中去分析比較,就會發現對于中國經濟來說,周期性問題和結構性問題是纏繞在一塊的。

一、人口結構變化與經濟增長速度轉換

人口因素與資本是經濟增長的兩個重要的投入要素。人口結構中勞動力的變化對產出的影響很大。

中國自1978年起經濟取得了巨大的成就,最主要的原因之一是中國加入了基于比較優勢的國際分工體系,中國龐大的勞動力成為中國經濟也成為世界經濟的重要推動力量。中國低成本的勞動力結合世界主要經濟體的高勞動生產率技術,極大地降低了單位產品的勞動力成本,使得中國與主要經濟體的勞動生產率大幅提升。

僅僅過了24年時間,2015年全球GDP是1991年的2.4倍,按照馬克思的語言表示就是:比過去一切世代創造的全部生產力還要多、還要大。

中國經濟取得了更加驚人的成績,2015年中國的GDP是1991年的10倍。

2001年中國正式加入WTO,世界經濟進一步加速。2015年全球GDP是2001年的1.7倍。

同樣的,中國經濟也獲得巨大成長。2015年中國GDP是2001年的3.7倍。

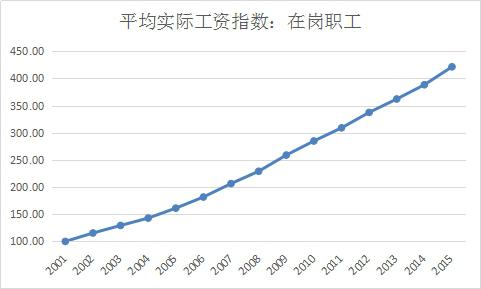

但是,也要看到我國勞動力成本也在不斷上漲,中國低成本勞動力的比較優勢逐漸衰竭。以來我國平均實際工資指數為例,2015年在崗職工實際工資水平是2001年的4.21倍。

勞動力成本上升有其本身隨著經濟增長勞動者收入也自然上升的因素,同時也有勞動力供給面臨轉折的因素。15-64歲人口群體是我們通常說的勞動者群體,2010年這個群體占總人口的比例達到峰值,成為我國15-64歲人口占總人口比例的拐點。

勞動力人口比例的拐點往往意味著經濟增長速度的拐點到來。從美國、日本、我國臺灣地區等經濟體的發展經驗來看,這是個普遍規律。

2010年中國的經濟水平和其它國家比較究竟處在什么狀態呢?按照Madison的測算數據,2010年中國大陸人均收入相當美國1941年的水平、相當日本1969年的水平,相當于臺灣地區1987年的水平。

審視歷史,我們發現一個非常有趣的現象:這三個經濟體在和中國大陸2010年人均收入水平相當的年份均發生了不可思議的增速轉換。1942年,美國結束了高增長時代;1969年,日本結束了高增長時代;1987年,臺灣地區結束了高增長時代。而且幾十年過去,這些國家高增長的時代沒有再回來過。

那么,2010年是否也會成為中國大陸經濟增速的換擋年?中國大陸的2010年所對應美國1942、日本1969年、臺灣地區的1987年增速轉換是否僅是個偶然的現象?還是有什么因素和規律在支配這個現象呢?

比較勞動力人口占比,或許可以從中找到問題的答案。美國的勞動力人口占比峰值發生在1942年、日本的勞動力人口占比峰值發生在1971年,和中國的勞動力人口占比峰值發生在2010年幾乎是完全對應起來的。也就是說,在工業化生產中的最重要因素之一勞動力占比的拐點幾乎決定性地影響了經濟增速轉換的拐點,美國如此,日本如此,中國也不能例外。題外話,日本勞動力人口占比在越過20世紀90年代的第二個峰值后,徹底陷入失落的十年、二十年、三十年。

也就是說,2010年以后中國經濟開始中低速度的發展與結構性問題關系并不大,它主要是一個普遍的人口結構變化問題。2010年起,中國徹底告別了高增長時代。

二、倒U型資本回報率曲線與康德拉季耶夫周期

資本是驅動經濟增長的另一重要要素。資本效率的周期性波動引起了經濟活動的周期性。盡管中國發展市場經濟不到40年,但是在大時間尺度上和世界經濟具有極為相似的周期波動特征。

演化經濟學家弗朗西斯科·盧桑根據核心投入、經濟支柱部門、交通基礎設和通訊基礎設施、管理和組織變革將世界經濟劃分為水力時代(1780-1830年代)、蒸汽時代(1830-1880年代)、電氣化時代(1880-1930年代)、機械化時代(1930-1970年代)、計算機化時代(1970-2010年代)等,每一個時代都是一個重大技術與組織集群創新引起的康德拉季耶夫周期。

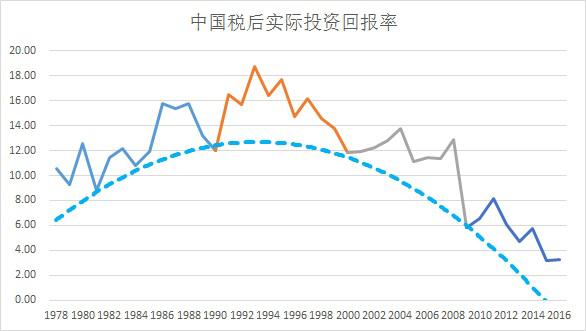

美國在1900年代已取代英國成為世界經濟中心,用它的長期資本回報率作為資本效率的代理變量來定量地觀察世界經濟的長期波動更加生動、直觀。一定程度上,美國長期資本回報率的波動表征了世界經濟的波動。

可以看到,美國長期資本回報率在跨度大致相當的各時間間隔里都表現出倒U型曲線特征,即先遞增后遞減的周期性規律,且這種倒U型曲線的周期性具有頑強的韌性,即使兩次世界大戰也沒有中斷這種周期活動的完整性。

在40年左右時間尺度上,呈現倒U型的長期資本回報率期波動引致了康德拉季耶夫周期經濟波動。事實上,資本回報率服從倒U型曲線是市場經濟的一般規律,它體現了一定市場規模容量下單位資本產出的效率先遞增后遞減。值得注意的是,自2010年以來,美國經濟開始回暖,進入第6個康德拉季耶夫周期。作為世界技術創新中心,美國的經濟回升將帶動其它國家經濟增長的逐漸回升。

盡管中國1978年才開始市場化經濟改革并實行對外開放,但是一旦開始,中國經濟就毫無例外地也服從市場經濟的基本規律:資本回報率呈現先遞增后遞減的倒U型。這種規律不僅體現在后面要提到的十年左右的時間尺度上,同時也體現在40-50年左右的時間尺度上。盡管中國可比較數據較少,但是把中國自1978年以來的數據和美國以道瓊斯工業指數為代表的長期(十年期)資本回報率數據放在一塊,可以清晰地看見,中國的資本回報率自上個世紀70年代至21世紀10年代與美國長期資本回報率一樣,在趨勢輪廓上都是一條倒U曲線,也就是在上世紀90年代中期之前資本回報率是遞增的,自90年代中期之后資本回報率總體趨勢是遞減的。驅動中國經濟的資本力量也不例外,在大時間尺度上同樣臣服于長波周期波動規律。

不斷推進市場化改革的中國經濟運行在總體趨勢上遵循資本的內在邏輯。在一定程度上,我們可以理解2010年以來的經濟持續下滑屬于中國長波周期的一部分,在這個衰退階段,市場產能過剩,等待出清。

三、中國式朱格拉周期與結構性問題

在工業化過程中,資本是產出的重要投入要素之一。在中期時間跨度上,資本效率的波動起伏也引起了經濟活動的朱格拉周期波動。這是歐美等主要市場經濟體的普遍規律,對于中國來說,也不例外。資本效率的重要指標之一是資本回報率。1978年以來,中國的資本回報率的波動大致可劃分為幾個區間:1981-1990年、1990-2000年、2000-2009年、2009年至今,每個區間的時間跨度在十年左右。中國資本回報率具有兩個顯著的特征:1、在每個時間尺度約為十年的區間,資本回報率的輪廓是一條倒U型曲線,即先遞增后遞減;2、資本回報率騎乘在時間尺度更大的倒U曲線上,這條倒U形曲線由資本回報率各個區間谷底連接所構成的包絡線,即把各個1981年、1990年、2000年、2009年的回報率連接起來形成的包絡線。

結合資本回報率的規律波動特點,采用“谷—谷”法劃分經濟周期,可以發現我國GDP增長率自1978年以來經歷五個朱格拉周期波動,其中包括三個完整的周期:

第一個周期:1978-1981年。確切地說,它不是一個完整的周期,起始時間無法鑒定;

第二個周期:1981-1990年。在這個周期里經歷3年的擴張期和6年的收縮期,擴張期短于收縮期;

第三個周期:1990-1999年。在這個周期里經歷2年的擴張期和7年的收縮期,擴張期仍然短于收縮期;

第四個周期:1999-2009年。在這個周期里經歷8年的擴張期和2年的收縮期,擴張期長于收縮期;

第五個周期:2009年至今。目前這個周期尚未結束。在很多場合交流時,常常會被問及一個問題就是:第五個周期可能并不存在,2009年至今的情形只是1999年以來第四個周期的一部分。確實,采用美國國家經濟研究局(NBER)廣泛使用的“轉折點確認程序”BB算法對GDP增長率的時序數據進行劃分,2009年確實不應該作為第四個周期與第五個周期的臨界點。但是,這里想說明的是,GDP增長率既受資本要素效率的影響,也受到資本要素投入量的影響。在劃分資本驅動的周期波動時,資本要素效率的影響更為重要,這是因為總體來說資本要素投入量會受到資本要素效率的約束影響。因此,結合資本回報率,把2009年作為臨界點的測定是合適的。此外,結合前面提到的中國人口結構變化拐點帶來的增速換擋時間,說明把2009年作為臨界點的測定也是合適的。

衡量資本效率的另一指標是邊際資本生產率(Marginal Capital Production, 縮寫為MCP),它被定義為一個單位資本存量增量可以帶動多少單位的GDP產出變化,邊際資本生產率實際上數值越大則說明投資效率越高。當不考慮固定資產折舊時,資本存量的變動等于投資流量也就是資本形成總額。

在每個周期里,邊際資本生產率同樣地也呈現先遞增后遞減的特征。可以看得出來,我國GDP增長率的走勢和邊際資本生產率基本一致。針對“中國的投資比重太高,那么造成消費不增長,這種模式不可持續”的說法,我們作過一個實證研究,指出在討論高投資是否可持續時,僅關注投資率是不夠的,還需關注投資的資本效率,有興趣的話大家可以去翻翻。其中有個研究結果蠻有意思,就是發現投資乘數與邊際資本生產率成正比。這說明什么呢?說明只有順邊際資本生產率波動的投資才對GDP產生積極的效果,也就是說如果枉顧資本效率的下降,不是努力提升改善資本效率而是一味地靠增加投資規模來拉動經濟恐怕事倍功半。當邊際資本生產率非常低,特別是低到極端情況接近0時,通過貨幣政策來刺激經濟將不會有任何效果,這意味著貨幣政策失靈。這也是為什么危機以來我們的刺激政策效果總體不甚理想的原因。

在這項研究中,同時也指出中國經濟存在的10年左右的中周期就是馬克思-朱格拉周期,它可由資本投資特別是固定資產的投資率和資本投資效率作出主要解釋,特別是邊際資本生產率的內在規律性是引起中國經濟朱格拉周期的主要原因。

資本效率,包括邊際資本生產率和資本回報率,為什么會呈現倒U型先遞增后遞減呢?事實上,每次市場規模提升到一個新的臺階,資本效率都會遵循先遞增后遞減的規律。引起市場規模變化的原因有很多,比如技術創新、組織與制度創新等。在自由競爭市場中,在每次投資機會逐漸衰竭引起經濟不景氣時,企業家在通過為他人創造價值實現利己利益的精神引領下,會主動發現潛在的消費需求市場,并通過技術創新或者更新機器設備等手段來滿足市場需求。熊彼特指出創新具有群聚性,這種特性使得新市場的出現也具有時間與空間上的不均勻性。伴隨每一次的新市場擴張,資本效率先遞增后遞減,這引起了經濟活動相應的周期波動。

中國自1978年以來實現的是社會主義市場經濟,是一種宏觀計劃調控下的、非完全競爭的市場經濟。與西方經濟體由企業家自主擴大市場規模不同,中國通過制度改革來擴大市場規模。1978年中國開啟對傳統計劃經濟體制啟動了改革,在1979年7月和1981年5月,國務院分別發出了關于發展社隊企業(1984年改名為鄉鎮企業)的若干規定,鄉鎮企業迅猛發展。這次改革為中國經濟發展打開了市場空間。隨著經歷邊際資本報酬遵循先遞增后遞減,到80年代末中國經濟出現了下滑。鄧小平于1992年發表南方講話,加快國有企業改革,確立了社會主義市場經濟制度,進一步拓展了市場空間。同樣地,在2000年左右,中國邊際資本生產率遞減下降到一定程度后,加入WTO為中國再一次迎來了市場機會,中國成為“世界工廠”,資本迎來盛宴,企業不斷加大固定資產投資和機器設備更新。2008年世界經濟經歷了新一輪危機,中國也無法幸免,市場空間受到影響。2009年以后邊際資本生產率不斷降低,本輪經濟危機中國尚未完全走出。根據過去30年的經驗,中國需要進一步改革釋放市場活力,打破部分行業市場壟斷行為,更新固定資產投資,調整產業結構和引導消費結構升級,拓展市場規模。

經濟周期并不是一種簡單的機械循環,這一點常常容易被誤解。經濟周期現象由背后的經濟邏輯所推動,市場經濟周期波動最根本的核心來自于資本效率的周期波動。只有理解了哪些因素有利于資本效率的改善、哪些因素阻礙了資本效率的提升,才能根本理解市場經濟的波動。

回到2010年以來中國經濟持續下滑究竟是周期性問題還是結構性的問題的爭論,可以發現,把它納入到在市場經濟體中資本效率的周期波動是引起經濟活動波動的原因這個框架下,則容易理解得多:周期性是主要的。所謂結構性問題中提到的體制與機制,它無非涉及是否減少資本錯配,改善資本效率;增長模式問題在資本效率的分析框架下是個偽命題;產能過剩、庫存過高、制造業短板明顯等結構性難題不過是由資本效率周期波動引起的經濟周期衰退階段的一部分。也就是說,結構性問題和周期性問題是纏繞在一塊的,兩者并不是涇渭分明的。如果超脫一點點的話,可以把結構性問題理解為市場經濟過程中周期性問題的一部分:經濟活動是否成為一個問題在于它是否遵循了倒U型資本效率的規律。

作者為獨立經濟學家,清華大學理學博士,廈門大學經濟學博士

上一篇:沒有了